マカオジャンケット業界を深く掘り下げる記事の第2部であり締めくくりでもある本記事では、IAGの編集長、ベン・ブラシュクが、VIPルームの仕組みに目を向け、なぜVIPセクターへの圧力の増大が、比較的規模の大きな多数のジャンケットによる収入源の多様化を後押ししているのかを考察する。

マカオVIP業界の栄光の日々はもうとっくに終わ っている」。香港を拠点にするゲーミングコンサルタント会社、2NT8のマネージング・ディレクタ ー、アリダード・タッシュ氏は語る。

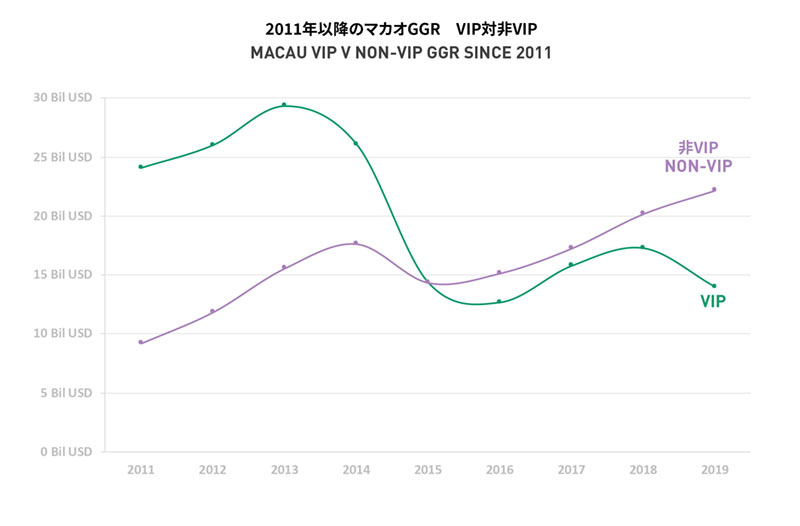

マカオの右肩上がりのカジノ業界に関して言えば、かつて一城の主であった事業者たちは、今、気付けばたった数年前には夢にも思わなかった課題に直面している。VIP部門は、2011年にはマカオのゲーミング粗収益の72.9%(2002年には77.2%)を占め、2013年には実際のGGRが293億3,000万米ドルという過去最高額にのぼった。しかしながら2019年にはそのシェアは38.7%に、そしてGGRは全盛期の半分以下となる140億米ドルにまで落ち込んだ(注:DICJの発表では昨年は46.1%を占めていたが、こちらの数字は事業者発表の数字を基にしている)。

タッシュ氏は続ける。「VIPはもう主導権を握っていない。基本的にはジャンケットが事業者に欲しいものを何でも要求できる時代があった。しかしパワーバランスは変わり、今や事業者がジャンケットにその価値を証明するよう要求して圧力をかけている」。

タッシュ氏は続ける。「VIPはもう主導権を握っていない。基本的にはジャンケットが事業者に欲しいものを何でも要求できる時代があった。しかしパワーバランスは変わり、今や事業者がジャンケットにその価値を証明するよう要求して圧力をかけている」。

今も続く中国による資金の流出抑制の取り組み、中国の経済成長の鈍化、そしてジェンケット業務に関する規制の強化、その全てがVIP部門、特にジャンケットに影響を及ぼしている。

しかし、VIP部門がゆっくりと死に向かっていると一部の人が言うものは、ある種の進化と言った方がいいのかもしれない。過去7年間のジャンケット業界内での統合のパターンや、生き残った業者の中で最も強い業者による新たな収益源への多様化がそれを浮き彫りにしている。

しかし、VIP部門がゆっくりと死に向かっていると一部の人が言うものは、ある種の進化と言った方がいいのかもしれない。過去7年間のジャンケット業界内での統合のパターンや、生き残った業者の中で最も強い業者による新たな収益源への多様化がそれを浮き彫りにしている。

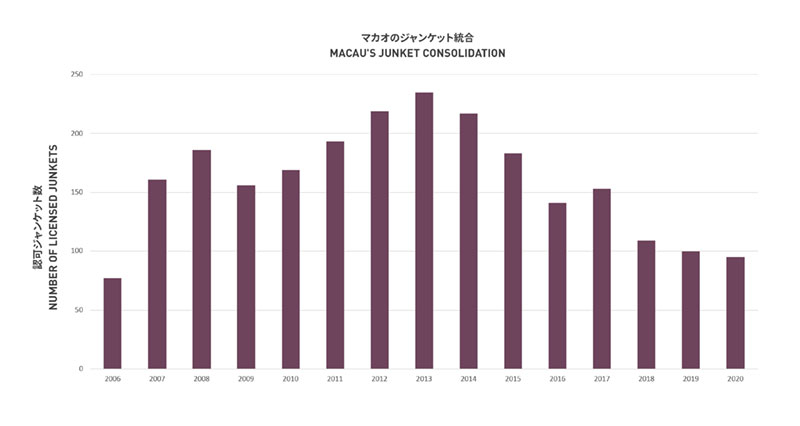

2013年のピーク時には、マカオのゲーミング規制当局であるゲ ーミング監察協調局(DICJ)は235の個別ジャンケット事業者にライセンスを付与していたが、その数はそれ以降1年を除いて全ての年で減少し、2020年には95という数にまで減った。

反対に、「ビッグ3」と呼ばれるジャンケット、サンシティグループ、広東グループそしてタク・チュン・グループは、だんだんと大きくなり、サンシティは現在マカオ全体の約45%のマーケットシェアを握 っていると見られている。

サンシティと広東は、多様化においても最も先を進んでおり、両社共に非ジャンケット事業を香港証券取引所に上場させている。

サンシティグループの上場子会社で、同名で営業する会社は、中国本土の不動産や高級旅行事業に出資しており、この会社を通じてグループはベトナム、ロシアそしてフィリピンでのカジノ事業にその翼を広げている。広東グループの上場子会社、リッチ・ゴールドマン・ホールディングスは、香港でホテル運営及び貸金業を営んでいる。

専門家が言うに、これらは正当化および資本市場へのアクセス手段の両方の意味合いがあり、また少なくともサンシティの場合には、マカオの7番目のコンセッション保有者になるための再入札プロセスに参加するという究極の長編ゲームのゴールの一つをほぼ確実に助けてくれる。

なぜアジア最大のジャンケットはカジノ運営に参入したいのか?結局のところは数字だ。

VIPルームの仕組み

Inside Asian Gaming 2020年9月号に掲載されたこの記事の第1部で詳しく説明したように、ジャンケットは2000年代初頭に徐々に路上から姿を消し、今のマカオの統合型リゾートに見られる煌びやかなVIPルームへと活動の場を移した。この動きは、VIPゲーミングプロモーターの業務に関する具体的な要件を規定したマカオのゲーミング法第16/2001号、そして行政法規第 6/2002号と共に始まった。

その動きが完了したのは、2004年のゲーミング信用法の施行の後で、これはコンセッション保有者およびジャンケットがプレイヤ ーに融資を行い、合法的に債務を強制執行することを初めて認めたものとなる。これによって法が強化され、二者間の長期的な関係に合法性が与えられた。

2009年、ゲーミングプロモーターズ委員会法規第27/2009号によって、ローリングチップ売上に対して、ゲーミングプロモーターに支払うことのできるコミッションの上限として1.25%という基準が定められた。その1.25%というコミッション率への上限は、現在マカオ全土のVIPルームでスタンダードとなっている。

ジャンケットの高利回りプレイヤー調達能力を考えると、彼らは事業者に価値あるサービスを提供し続けてはいるものの、IR内で彼らが存在していくには、マカオのゲーミング関連法で求められるものを超えて益々厳しさを増している要件が伴ってきている。

ジャンケットと事業者間の標準的なゲーミングプロモーション契約の下では、ジャンケットが収益を生み出せる手段というものは最大で3つある。1つ目が手数料。多くの場合事業者側から提案されるもので、1.25%を上限にローリングチップ取扱高に応じて率が増減する。

ローリングチップ取扱高は、プレイヤーがジャンケットまたはエ ージェントから購入した全チップではなく、テーブルで実際にプレイに投入され、負けた賭けにのみ適用される。

マカオでのバカラへの理論上のウィンレートが2.85%であるのに対して、ローリングチップへの1.25%という手数料は、その部屋の中で生み出された収益の43.9%に相当し、GGRの相当な割合を意味することを指摘しておかなければならない。

一般的にジャンケットは、プレイヤーを自分で連れてきた場合のみに1.25%の手数料を手に入れられる。エージェントに紹介された場合、手数料の全てではないにしてもそのほとんどが直接そのエージェントの手に渡り、リベートという形でプレイヤーに一部の金がキックバックされる場合がある。プレイヤーとエージェント間の契約というのはジャンケットの範囲外だ。

一般的にジャンケットは、プレイヤーを自分で連れてきた場合のみに1.25%の手数料を手に入れられる。エージェントに紹介された場合、手数料の全てではないにしてもそのほとんどが直接そのエージェントの手に渡り、リベートという形でプレイヤーに一部の金がキックバックされる場合がある。プレイヤーとエージェント間の契約というのはジャンケットの範囲外だ。

注目すべきは、マカオが手数料の上限を1.25%に設定している一方で、カンボジアやフィリピンといった多くの近隣法域は、はるかにゲーミング税率が低いことで、より高い手数料をジャンケットに支払うことができる規制制度を提供していることだ。結果として、ジャンケットとエージェントの両方が、近年は海外へとプレイヤーを連れていく傾向が強まっており、それがカンボジアやフィリピンといった法域でのVIPの高い伸びを牽引してきた。そのより厳しい規制要件に加えて、マカオでプロキシー・ベッティングが禁止されていることも、これらゲーミングプロモーターの多くが他の法域を選ぶ理由になっている。

ゲーミングプロモーション契約において、ジャンケットの収益拡大に作用する要因の2つ目がレベニューシェアだ。手数料モデルよりも一般的なレベニューシェア契約は、通常、より規模の大きいジ ャンケットに好まれている。2009年の手数料への1.25%の上限導入後は、特にそうだ。

レベニューシェア契約は、典型的に事業者に有利な形でGGRをおおよそ60対40で分けているものの、事業者は、ジャンケットのシ ェアが除かれる前の、創出された総収益に適用されるマカオ政府の39%のゲーミング税を支払わなければならない。

ジャンケットプレイが事業者にとって少ない利益となるのはこの理由からだ。39%の税金、最大44%のレベニューシェアまたは手数料を差し引き、そしてディーラー、警備員、光熱費などの事業費を支払うと、結局ジャンケットルームのマージンは10%あたりに落ち着く。それに対して、(事業者が自社でプレイヤーを獲得する)プレミアムの直接プレイでの事業者側のマージンはおよそ40%。その理由は、事業者がホテル客室またはプレイヤーポイントという形でコンプを提供する可能性はあるものの、ジャンケットと一切収益をシェアする必要がないからだ。

ゲーミングプロモーション契約をコミッションベースにするのかレベニューシェアベースにするのかどうかの決定は、結局は各ジャンケットと事業者間の協議になる。その2つの間にある実際的な唯一の違いはリスクだ。レベニューシェアモデルの下では、ジャンケットは発生するあらゆる損失に対して50%のリスクを取る。自然に、そして有名な「結局はカジノ側が勝つ」というフレーズとはかなり話が異なり、負ける日というのがまったく珍しくない。

自然に、サンシティグループ、広東グループそしてタク・チュン・グループのようなより規模の大きなゲーミングプロモーターたちは、要求できる利益の割合、そしてVIPルームの広さや質に関して、より小規模の同業他社よりも大きな交渉力を持つようになった。

最後に、VIPプロモーターは、月額の最低ロール要件を超えたことへの報酬として、契約に一定のボーナスが記載されている場合もある。この最低要件については後半で詳しく説明する。

また、ジャンケットに有利に働いているのが、VIPルームに関してはほとんど固定費がかからないという点だ。事業者側が、ディーラ ー、スーパーバイザー、ピットマネージャーなど全ゲーミングスタッフを供給し、それに加えてテーブル管理も行い、アップデートが必要な感がある場合にはルームの改装費もカバーする。

また、ジャンケットに有利に働いているのが、VIPルームに関してはほとんど固定費がかからないという点だ。事業者側が、ディーラ ー、スーパーバイザー、ピットマネージャーなど全ゲーミングスタッフを供給し、それに加えてテーブル管理も行い、アップデートが必要な感がある場合にはルームの改装費もカバーする。

ジャンケットは独自のホスト、そしてプレイヤーに代わってチップを購入・換金するためにケージとテーブルの間を行ったり来たりするランナーを提供することができる。テーブルでそのような取引を自分たちで行うことは認められていない。

マカオのVIPルームは規模としては2台ほどのテーブルから大きければ20台を超えるテーブルを持つものまである。

マカオのテーブル数上限のインパクト

2010年、マカオ政府はテーブル数上限の導入を発表した。その狙いは、2012年第4四半期から2022年末までの10年間に新たにマ ーケットに投入することのできるライブディーラーテーブル数を制限することだった。その上限では、マカオ全体のテーブル数が年平均で3%増加することを認めており、2012年のテーブル5,500台という基準値から10年という期間が終わる時点で7,392台以上は設置出来ないということを意味する。DICJの公式数では、2020年6月30日時点で、マカオで稼働しているテーブル数は5,869台。新型コロナウイルスの制限によって2019年末時点の6,739台から減少している。

2012年のテーブル数上限導入前には、事業者がジャンケットパ ートナーに提供するテーブル数に基本的には制限がなかった。当時の一般的な姿勢は、多ければ多いほど良いというものだった。

テーブル数上限がそれを完全に変え、事業者は所有する限定的なテーブル数から出来る限りの結果が得られるよう努力する他ない。そしてその厳しい影響を受けているのがVIPだ。

その理由を理解するために、典型的なマカオのジャンケットルーム内のバカラテーブルが1日当たり350万米ドルのロールを生み出している場面を想像してほしい。2.85%という予想ウィンレートで、その勝ち金は1日当たりおよそ10万米ドル。しかしながら、マカオのVIPセグメントでの事業者への10%EBITDAマージンを考慮に入れると、350万米ドルのテーブルロールに対する事業者の1日当たりのEBITDAはたった1万米ドルだ。

その理由を理解するために、典型的なマカオのジャンケットルーム内のバカラテーブルが1日当たり350万米ドルのロールを生み出している場面を想像してほしい。2.85%という予想ウィンレートで、その勝ち金は1日当たりおよそ10万米ドル。しかしながら、マカオのVIPセグメントでの事業者への10%EBITDAマージンを考慮に入れると、350万米ドルのテーブルロールに対する事業者の1日当たりのEBITDAはたった1万米ドルだ。

それを1日当たりの勝ち金は5万米ドルではあるものの、はるかに高い40%というマージンによって2万米ドルという事業者EBIT-DAを生み出すマステーブルと比べてほしい。それは半分の勝ち金でVIPテーブルの2倍のEBITDAを生み出すという、事業者にとってははるかに魅力的な選択肢だ。

事業者が月額のロール要件を最初に導入したのはこれを考慮しての事だった。

テーブル数上限が導入された際にメルコ-クラウンのゲーミング事業&戦略部SVPを務めていたタッシュ氏は、「テーブル数上限ができる前の時代、一部のジャンケットがかつてはルーム内で10 、15、20台といったテーブルを消費していたという事実があり、上限導入はそれを和らげる方法だった。そして今では1台1台が貴重になっている。マスはそれらのテーブルを取り戻す必要があったために、これが採算ベースを下回るジャンケットに厳しい処置を取る引き金となった。

VIPテーブルの機会費用はカジノごとに異なる。一部のカジノは不採算ジャンケットから一部または全てのテーブルを取り上げ、より高マージンのマステーブルに変える、またはより高い業績を上げるジャンケットに移すことでより高いリターンを達成する場合もある」と言う。

匿名を条件にIAGの取材に応じた業界関係者によると、月額の最低ロール要件は、固定の額で実施することもできるし、一部のケ ースでは倍数という形でも実施できる。その場合ジャンケットは事業者が発行するクレジット額の20倍のロールが求められる。例えば、5,000万香港ドルのクレジットが与えられた場合、事業者は10億香港ドル以下のローリングは全て不採算と見なすだろう。そのようなシナリオにおいて、相応しい対応というのはクレジットの削減、テーブルの削減、またはその両方となる。

統合、多様化

DICJがマカオのカジノにサービスを提供するゲーミングプロモ ーター235社にライセンスを付与し、この特別行政区のジャンケット業界がピークを迎えた2013年以降は急速な統合というものがトレンドとなっている。

より確立されたプロモーターよりも少ない資源しかなく、中国の反腐敗運動の経済的影響の負担を強いられたことで、多くの小規模ジャンケット事業者は事業を畳む、またははるかに大規模のライバル業者に飲み込まれた。中国の反腐敗運動は習近平主席が2012年に開始したものの、その存在が感じられるようになったのは2014年になってからだった。

他に、厳しくなる規制とAML要件の遵守を怠ったとして事業者に追い出された業者もあれば、利益の一部と引き換えに豪華なVIPルーム内にあるテーブルを利用させてくれる可能性があるサンシティのような会社とだけ取引を行うことで生き延びた業者もある。

それにもかかわらず、認可ジャンケット数は減少の一途をたどり、2015年には200を下回り、今年の1月には100以下に、そして現在は95にまで減っている。専門家はその数字は今後数年で50にまで近づくと予想する。

そのような外部圧力を念頭に、機転の利くジャンケットは収益源を多様化し始めており、非常に浮き沈みの激しいVIPビジネスからのリスクを和らげ、同時に業界の華やかな過去から距離を取っている。

オーストラリアの元ゲーミング規制担当者で、マカオ特別行政区政府のコンサルタントを務めるデイビッド・グリーン氏は、「業界が統合し、規制が次第に少しばかり安定するようになった現在のこの地点に至るまで、業界自身が変わるには何年もかかった。

今、サンシティやタク・チュンのような大手事業者の一部は、ジャンケット事業のみに集中することを止めて、実際に自身がカジノ事業者になる、または完全に多様化するかのどちらかへと移行していっている。

(サンシティグループCEOの)アルヴィン・チャウ氏の場合、不動産、馬の繁殖、映画、その他あらゆるビジネスに着手している。それが彼らに、これまでの自身を正当化でき、同時にVIP営業の重要なキャッシュフローを維持するプラットフォームを与えている」と話す。

マカオ特別行政区政府がマカオの6つの既存ゲーミングコンセ ッションが期限切れを迎えることで、マカオのゲーミングライセンスを入札に出す2022年にも注意を払いながら、サンシティは新たな上場子会社であるサン・センチュリー・グループ(2017年にサンシティ グループ ホールディングスへ社名を変更)を通じて裏口上場を完了させた。

ジャンケットビジネスとはかなり切り離されたこの上場会社(テ ィッカー:1383)は、中国本土で住居やオフィスタワーからショッピングモールまで様々な不動産を開発・リースし、高級宿泊施設、交通手段、コンサートチケットそしてレストラン予約などを行うハイエンド客向けの旅行会社を運営する。

さらに最近になって、同社はカジノ事業への野望を十分すぎるほどに明らかにしている。ベトナムの現地企業ビナキャピタルと香港のVSMインベストメント・グループと共に、サンシティは、ベトナム中央にある6月にソフトオープンを行なった統合型リゾート「ホイアナ」の34%を所有している。10億米ドルの第1フェーズは165ヘクタール以上の広さに、カジノ、レストラン、18ホールのゴルフコースそして1千室以上のホテル客室が作られている。完成すれば、ホイアナへの合計投資額は40億米ドルほどにのぼる。

サンシティは、サミット・アセント・ホールディングスの24.74%を保有しており、この会社がウラジオストクにあるロシアのカジノリゾート「ティグレ デ クリスタル」の60%を所有する。サンシティの持分は間もなく70%近くになる予定だ。

そして同社は昨年末、マニラのウェストサイドシティ・リゾートワ ールドのカジノおよびホテル部分を7億米ドルかけて開発する予定であることを発表した。これはリゾートワールド・マニラを運営するトラベラーズ・インターナショナル・ホテル・グループと関連がある数十億ドル規模の新レジャー・エンターテインメントタウンシップ内での計画となる。

ネプチューン・グループおよびネプチューン/広東として知られていた広東グループには、香港に上場するリッチ・ゴールドマン・ホールディングスとの繋がりがあり、同社は2017年にネプチューン・グループから社名を変えている。当時、「現在の社名は当グループが行う事業の多様性を反映していない。当グル―プは、ジャンケット事業者から収益を受け取っていることでゲーミング事業にまだ関わってはいるものの、今は貸金業およびホテルビジネスの経営と運営により重点を置いている」と述べていた。

自社を広東グループの実際のジャンケット事業ではなく、ジャンケットルームの投資家だと説明するリッチ・ゴールドマンは、最後に残ったグランド・リスボアにあるマカオのジャンケットルームとのつながりを3月に断ったものの、その後、マニラのソレアリゾート&カジノのルームへの投資計画を明かしている。

同社は積極的に貸金業に関わる一方で、2019年3月には香港の尖沙咀にあるブティックホテル「ハーバーベイホテル」を取得した。

マカオ「ビッグ3」の最後のメンバー、タク・チュン・グループは上場会社との直接のつながりはないものの、CEOであるレヴォ・チャン氏はここ数週間積極的に動いており、マカオ・レジェンド・デベロ ップメントの20.65%の株式取得に自分のポケットマネーから1億6,500万米ドルを支払っている。この記事の執筆時点で、同氏は一般株主が保有する残りの同社株の現金買付義務を実施予定で、それによって11月までにはマカオ・レジェンドのおよそ50%を保有する可能性がある。

マカオ・レジェンドは、共にSJMのライセンスの下でカジノを運営するレジェンド・パレスとバビロンを含むマカオ・フィッシャーマンズ・ワーフ地区を管理している。また、ラオスのサヴァンレジェンドと横琴島にあるショッピング複合施設も所有する。

不吉な展望

マカオのジャンケット業界の長期展望に関しては、現在も意見が分かれるところだ。

「今後5年、10年のマカオはVIPへの依存度がはるかに低くなっていく。そしてそれは良い事だ」今後数年間、事業者がよりマージンの高いマス部門により焦点を移していく支援を行うとタッシュ氏は言う。

ジャンケット主導、または直接に関わらず、VIPがマカオを、訪問者数ではなく訪問者の質の方向に舵きりする重要なツールだとなおも考えている人もいる。

どちらにせよ、短期的な課題というものが間違いなくある。そんな中ゲーミング業界は新型コロナウイルスから回復する長い道のりを歩み始める。それは中国が最近行うギャンブル関連の資金流出への取り締まり強化によって厳しさを増している道のりだ。

クレディ・スイスのアナリスト、ケネス・フォン氏、ロク・カン・チャン氏、レベッカ・ロー氏によると、取り締まりの結果として、VIPシステムは「今後数年間に大幅にスケールダウンし、回復のペ―スの足を引っぱる」と見ている。

彼らは、「中央政府が汚職をターゲットにしていた2010-14年とは異なり、今回北京周辺はギャンブル活動をターゲットにしている。これは、ビッグプレイヤー需要に打撃を与え、ジャンケットの債務回収に影響を及ぼし、ビッグプレイヤーたちの資金調達チャンネルを阻害する。中国の国務院新聞弁公室(State Council Informa-tion Office)によると、2022年まで3年間続くキャンペーンになり得る」と述べた。

中国政府のギャンブル活動および資金流出への規制の強化は、具体的にマカオをターゲットにするというよりも、中国の財政的な安定を維持することをより目標にしているものの、アナリストは最近のレポートの中で、一部のビッグプレイヤーたちが国境で引き止められ、マカオにいる間にギャンブルをしないと宣言するよう求められており、需要に大きな負担をかけていると指摘した。

中国政府のギャンブル活動および資金流出への規制の強化は、具体的にマカオをターゲットにするというよりも、中国の財政的な安定を維持することをより目標にしているものの、アナリストは最近のレポートの中で、一部のビッグプレイヤーたちが国境で引き止められ、マカオにいる間にギャンブルをしないと宣言するよう求められており、需要に大きな負担をかけていると指摘した。

しかしながら、政府の元アドバイザーを務めたグリーン氏によると、これはより回復力のあるジャンケットにとっては長期的にプラスに働く可能性があり、「大規模事業者をより大規模にし、小規模事業者を徐々に無くしていく」助けとなるという。

また、業界が合法化するための努力も後押ししてくれる。

「ここ数年間に我々が消滅するのを目にしてきた業者というのは、ほとんどの場合どちらにしてもルールを破っていた者たちだ」 IRコンサル会社マレー・インターナショナル・グループのナイル・マレー氏はいう。

「彼らは事業を畳んだか、もしくは協力できるグループに融合されたかのどちらかだ。それが、統合が進んだ主な理由の1つだ。良いエージェントは今でも存在しており、合併して新同盟を作ったか、より大規模のジャンケット傘下のサブエージェントになるかしている。そしてサンシティは他よりもそれをうまくやったのだ。

20年前我々が手入れをしなければならなかったものから、今いる場所までは 雲泥の差がある。はるかに良くなった。

完璧か?いや、それは違う。VIPビジネスに同じようにさよならを告げる可能性のあるシンガポールと同レベルの厳しい規制を設置していない。

しかし、時間をかけて築き上げられたジャンケットの長い歴史というものがある。彼らは時代と共に場所を移し、より合法的になり、月を経るごとに良くなっている。彼らには頭が下がる」。

登場企業辞典

サンシティグループ

マカオで最も長い歴史を持つVIPゲーミングプロモーターの1社であるサンシティグル―プは、過去10年間に群から頭一つ抜きん出て、予想ベースで45%というマーケットシェアを誇る、地区最大のジャンケットとして広く知られるようになった。

サンシティはマカオ全体で16のVIPクラブを運営し、他にフィリピン、カンボジア、ベトナムそして韓国で9つのクラブを運営する。

サンシティグループの全体の財政的影響力を理解するために例を挙げると、IAGが聞いたところによると、新型コロナウイルス前、同社はマカオのほとんどの大手IR事業者に定期的に10億香港ドル余りを預け入れていたという。

サンシティが新型コロナウイルスによる苦難によって資金不足に直面しているという最近のうわさに対して、アルヴィン・チャウCEOは、今年7月、公式声明を通じて反論し、サンシティグループの預金残高証明書の画像を公開した。預預金残高証明書はサンシティVIPクラブが当時、105億8,000万香港ドル(約1,441億円)の財政準備金を認めていたこと、そしてサンシティVIPクラブの日々の運営に使用される資金として186億香港ドル(約2,534億円)の「ケージ内現金資金」を持っていたことを示していた。また、マカオの2つの銀行への預金総額は165億香港ドル(約2248億円)にのぼった。

ゲーミングとは別に、サンシティの上場会社は、サン・エンターテインメント・カルチャー、サン・トラベル、そしてサン・フ ード・アンド・ビバレッジの3社の主要子会社を運営しており、ハイエンド客の旅行およびレジャーの趣味をサポートしている。

2011年設立のサン・エンターテインメント・カルチャーは、映画、コンサートおよび展覧会の制作・企画および管理に携わり、カタログには65本以上の映画が紹介されている。

サン・トラベルは「グローバルツーリズムの総合サービスプラットフォーム」と自らを称して、ゲストに世界中の目的地へのオーダーメイド旅を提供し、サン・フード・アンド・ビバレ ッジはマカオで8つのレストラン、そして中国本土の成都市と重慶市でさらに8つを運営している。

広東グループ

以前はネプチューン/広東グループとして知られ、ここ数年でその社名からネプチューン部分を無くした広東グループは、この業界の「華やかな」形成期から今日のIRにある、よりプロフェッショナルなモデルへと移行し、そうすることで繁栄したもう1社の「元祖」ジャンケット事業者。

誰に話を聞くかにはよるが(この会社は他よりも一部のコンセッション保有者とはるかに大きな関わりがある)、広東はマカオのジャンケット市場で10%から18%の間を占めており、サンシティに次ぐ明らかなナンバー2となっている。同社はコタイとマカオ半島で5つずつ、マカオで合計10のVIPクラブを運営する。

誰に話を聞くかにはよるが(この会社は他よりも一部のコンセッション保有者とはるかに大きな関わりがある)、広東はマカオのジャンケット市場で10%から18%の間を占めており、サンシティに次ぐ明らかなナンバー2となっている。同社はコタイとマカオ半島で5つずつ、マカオで合計10のVIPクラブを運営する。

タク・チュン・グループ

2007年創業のタク・チュン・グループは、急速に成長しマカオのVIPゲーミング界で最大手事業者の1社にな った。予想マーケットシェアはおよそ10%から12%。

1,100人のスタッフを抱える同社は、マカオ全土で16のVIPクラブを運営し、ベトナムとカンボジアでも事業を行う。

同社はInside Asian Gamingに対して、「新たに見つけたビジョンは、世界へ、そして業界の垣根を越えて手を伸ばして、エンターテインメント業種の中で世界クラスの突出した企業になること」と話す。

これには、VIPゲスト向けの「韓国、フィリピン、シンガポール、ベトナム、オーストラリア、米国、英国、ニュ―ジ ーランド、カンボジア、マレーシア、ロシア、サイパンそして(ゲンティン香港が所有する)ドリームクルーズが運航する目的地への旅の企画、宿泊、食事、エンターテイメントそして交通全てを継ぎ目なく手配することが含まれている。

タク・チュンはまた、主に住宅開発への投資を通じてアジア全土の不動産にも関わっており、高級時計ビジネスも所有している。

ゴールデン・グループ

ここ最近、マカオのジャンケット大手としてあまり名前が挙がらないゴールデン・グループ。このジャンケットはSJMホールディングスとその前身であるSTDMと深いつながりがある。1990年創業で、その所有者集団にはSTDM創業者スタンレー・ホー氏の4番目の妻で、SJMホールディングスの現同席会長兼執行役員のアンジェラ・レオン氏、そしてマカオジョッキークラブのマネージング・ディレクターであるリ・チ・キョン氏が名を連ねている。

少なくとも公には、ゴールデン・グループはここ数年大幅に規模を縮小しており、2015年には11あったVIPクラブは、カジノ・リスボアの3つのVIPクラブの閉鎖を発表した2020年6月時点で残りた った5つになっている。それらの閉鎖は、マカオの近代ジャンケット業界誕生の地であるリスボアの時代の終焉も意味している(www. asgam.comにアップロードされているIAG9月号のこの記事の第1部を参照)。

ゴールデン・グループには、残り5つのVIPクラブがあり、その全てがグランド・リスボアの近隣に位置する。ただし、SJMのコタイの新リゾート、グランド・リスボア・パレスが12月にオープンすれば、そこでVIPルームを開く予定をしている。

マカオの他のジャンケットほど有名ではないものの、情報筋によると、ゴールデン・グループは事実、同業他社よりも多いとまではいかなくとも、同等の売上をあげている。

ある情報提供者は「彼らは皆がマカオの『ビッグ3』ジャンケットについて話すと笑っている」と話した。